【

中国智能制造网 行业动态】在整体市场环境并不算理想的情况下,照明应用厂商虽然承受着成本上升、毛利下滑、增长乏力等诸多压力,但排名前列的企业的营收占全行业比重与日俱增,而与之相对应的则是低端企业的苟延残喘。

外延芯片板块:

产能消解,剩者为王,高度集约

2017年起,整个

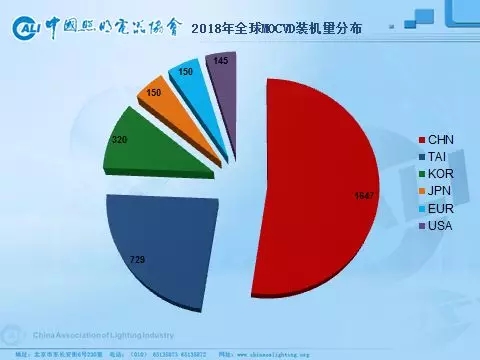

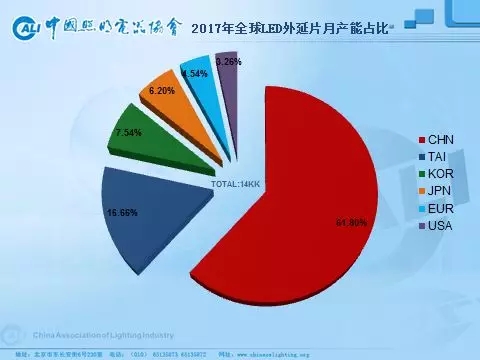

LED上游迎来一轮扩产高峰。各大国内外延芯片厂商如三安光电在泉州,华灿光电在义乌和张家港,澳洋顺昌在淮安,乾照光电、兆驰股份和彩虹蓝光在南昌,聚灿光电在宿迁,包括德豪润达都进行了投产扩产;还有海外巨头欧司朗光电半导体的马来西亚居林工厂和日亚化学的本土鸣门工厂也都在扩产方面有所动作。中国大陆厂商占据了85%的MOCVD机台增量和93%的外延产能增量,至2018年底,中国大陆MOCVD累积装机量已超过的半壁江山,更是集中了2/3的外延产能。

而市场如何消解这样的爆棚产能也成为2018年度上游的重要看点,虽然部分厂商的产能尚未达成全面释放,LED芯片价格的整体下行却已成事实。同时,上游厂商在2018年还面临了日益增大的库存压力,数额庞大同时还在不断攀升,库存周转率也处于相对低位,在这种形势下清仓则又可能引发新一轮降价;而若以降低产能的手段来应对又会降低设备使用率并增加单位生产成本。而从2018年公开业绩报表来看,上游主要厂商各项业绩指标均比较惨淡。

而在“产业向大陆聚拢,产能向聚集”的大背景下,规模制胜的高度集约化格局将令部分举棋不定或力有未逮的厂商已面临“不进则退,退无可退”的困境。国内上游板块愈发呈现“两极分化,剩者为王”的高度集中格局,未来市场上的玩家数量可谓“”。而事实上我们看到,每年都有厂商呈现“掉队”态势。

封装板块:

代工聚集,压力陡增,中度集约

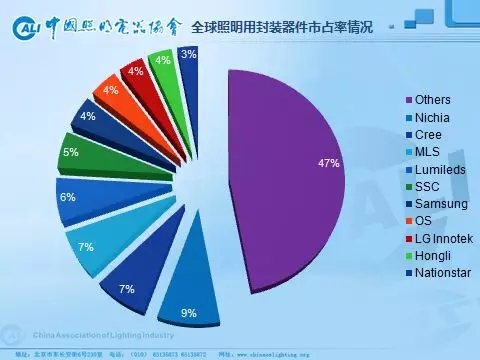

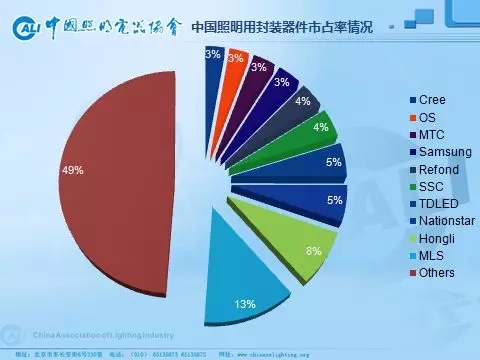

封装板块近两年继续受益于下游需求旺盛和代工业务扩大,整体呈规模扩充态势,这首先是基于数量庞大的下游应用厂商数量,也得益于近年来随着LED技术的进一步发展,使得产品格局已经发生变化,2835、3030等中低功率器件的应用愈发广泛,使得技术和zhuanli优势渐微的巨头们将代工订单逐步向中国厂商集中,和上游外延芯片及下游照明应用的局面类似,的封装产能也呈现出向中国聚拢的趋势。当然,代工订单也不会一劳永逸,需要各封装厂商随时枕戈待旦,以应对不断变化和提升的要求,进一步性发展还需延展自身的品牌路线和zhuanli布局。

2018年来看,受到上游扩大产能和下游需求偏弱等供求关系方面的影响,2017年全行业封装器件供不应求的状况已转变为现在的供大于求,出货量增长乏力,价格下行压力较大,也导致各领跑公司的封装业务营收增长率和毛利率水平比之去年同期多有所下滑。其中木林森的库存量也是十分惊人,后续的库存消化也是个需要直面的课题。

无论如何,木林森、国星、鸿利等国内厂商目前已能在LED封装产业中占据重要席位,而在庞大的中国照明应用市场中,中国厂商挟主场之威亦可以与巨头们分庭抗礼甚至风头更劲。中游封装相对于高度集约化的上游具有一定的需求定制化和渠道分散化特点,基本呈现中度集约化。各大厂商也相对稳健,并未如上游般大肆军备竞赛,但标准品的低产能必将导致高成本的道理放之四海而皆准,同时没有一定的产能规模作基础,“差异化”这张牌也是很难打出。大规模封装上市企业的业绩规模不断扩充的同时,正是进一步挤压了中小型低端封装企业的生存空间,未来经过兼并重组和自然淘汰,依然也会是少数派存活的寡头格局。

电源板块:

规模扩充,盈利乏力,相互渗透

电源板块2018年全年来看,其规模的继续扩充体现了下游虽然低迷但依旧庞大的需求,竞争加剧和成本上升则导致了各厂商盈利乏力。竞争加剧体现在电源板块中原本从事中大功率产品的厂商在向小功率产品延伸,而部分专业于中小功率产品的厂商也在向大功率业务拓展;成本上升诸如这一轮原材料元器件特别是被动元件价格暴涨并伴随着货源紧缺。

而随着LED光效的不断提高,加之散热技术的进步,LED照明产品的功率随之提高,多个细分市场对中大功率LED驱动电源的需求也会相应提升。与此同时,下游照明应用追求系统智能化和高品质化发展方向又对驱动电源的智能化、率、高可靠性、长寿命和小型化等方面有着更高的要求。

后续发展中,电源板块也将随下游应用进入了规模化/集约化和个性化/定制化结合发展过程,而缺乏规模生产优势和技术或市场竞争力的小型电源企业将举步维艰。电源板块除了主板上市企业的英飞特、茂硕、伊戈尔、鸣志、朗科等,还包括明纬、崧盛、科谷、纽克斯、莱福德、暗能量、中恒派威、东菱、诚联、创联、赛耐比等也具备相当的竞争能力。

配套板块:

紧跟应用,相对集约,稳中求升

总体来看,在下游照明应用端产能相对过剩的行业环境下,大批应用厂商的存在对处于中上游的配套企业来说则是利好,这一板块除了上文提到的电学配件的驱动电源,还包括照明成品的机械配件,如晨丰、凯晟、超频三、旺来等;照明成品的光学配件,包含透镜和反射器等,如百康、浚洸、雷笛克、恒坤、欧盛、达尔科等;生产

相关设备,包括正野、中为、文天、炫硕、广晟德、新益昌、荣裕等;检测设备,如远方、三色、创惠等;元器件的诸如艾华、江海、法拉、绿宝石、晶丰明源、华润矽威、士兰微、富满、明微等。

相对来说,配套企业的日子要好过成品应用端的企业,配套领域集约程度相对较高,直接面对单一类型厂商的商业模式也相对简单。支撑其业绩的来源主要包括产能扩充释放、市场销售提升、成本结构优化、跨界业务延伸、收购业务并表等;但同时下一步也需面对研发投入、技术升级、模具更新、库存压力、毛利下滑、成本上升、交期延迟、投资风险等诸多影响业绩的因素。

照明工程板块:

风景独好,双甲领衔,未雨绸缪

近两年来,伴随杭州G20峰会、北京一带一路峰会、厦门金砖国家峰会、内蒙古自治区成立70周年、深圳特区成立40周年、青岛上合组织峰会、武汉军人运动会等大型国内活动的举办,也涌现出了无论是投资还是内容都呈现出大规模高规格的景观亮化项目。而通过承接这些项目,也大大带动了产业链各环节相关企业的业务,这当中尤以产业链前端的大型照明工程公司为甚。2018年总体来看,照明工程板块的各厂商继续高歌猛进,业绩也是亮眼夺目。

同时,由于目前大型景观工程项目前期较高的垫资金额和后期较长的回款周期,以及项目对工程公司注册资本、规模业绩、设计施工等各方面资质的较高要求等因素大大提升了准入门槛,使得这些规模化项目主要集中于以全国70余家双甲资质的工程公司为代表的少数企业手中。当然,正所谓“莫倚高枝纵繁响,也宜回首顾螳螂”。在这火热态势之中,产业链各相关企业也需面对建设中存在的一些问题,这在下一章节的景观照明中将被谈及。

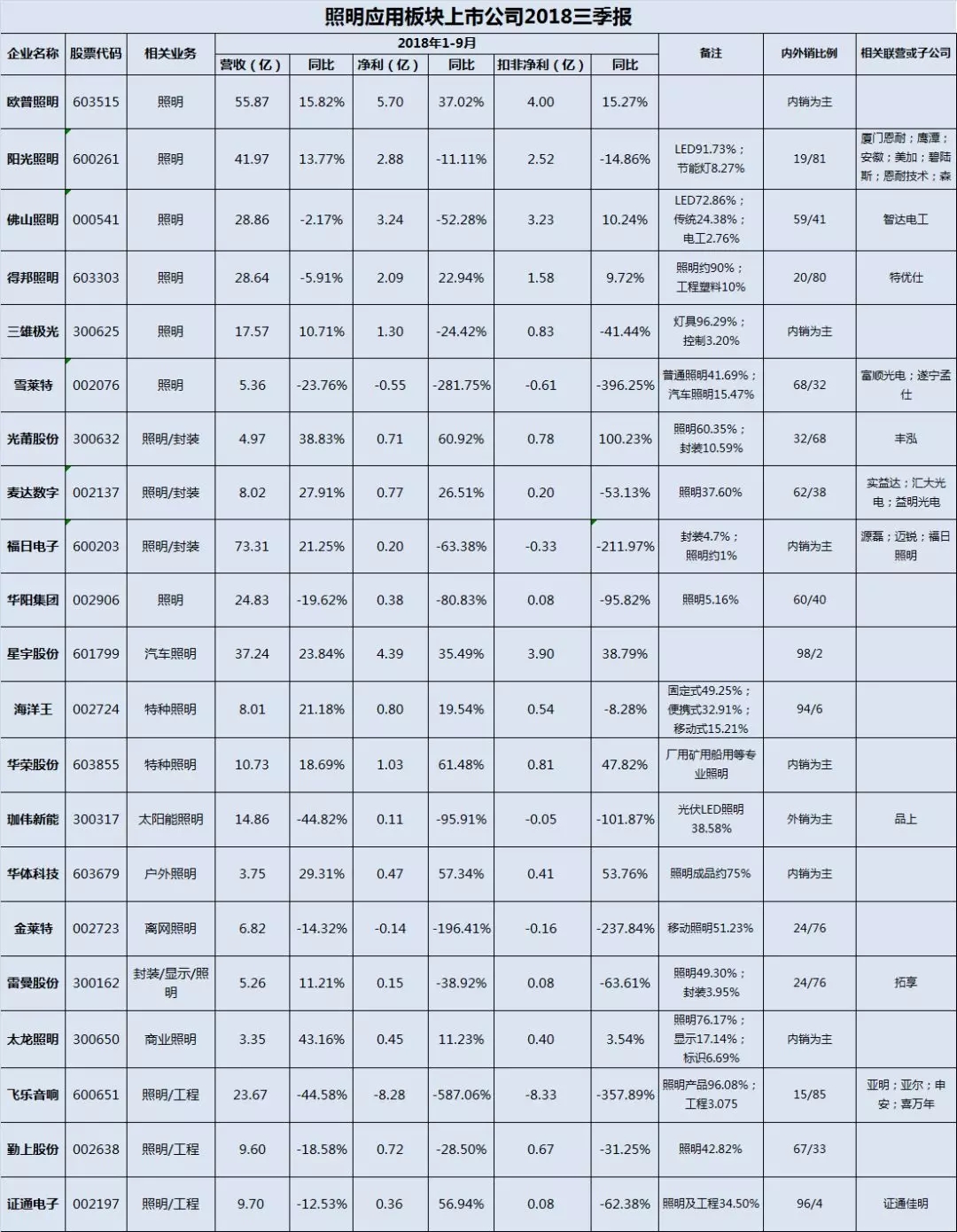

照明应用板块:

整体乏力,趋向集约,双轨发展

一直以来,我国照明电器行业的特点是企业数量众多,单体规模偏小,民营成分为主,导致产业集中度不高,全行业数万家企业中,规模以上企业仅2800家。LED进入普通照明领域后,客户需求多样化导致的产品类型多样化及市场渠道多样化的特点更为突出,很多企业要承受大量的小批量非通用产品的研发投入和模具压力。因此相对于产业链中上游的集中,下游照明应用端终也只能堪堪做到相对集中,从而达到行业的相对健康。而近年来这种情况正在逐渐改观,诸如目前大型房地产开发商的精装房联合采购,酒店、餐饮、超市、家居等商业连锁品牌的集团化采购,海外市场中大型连锁商超的集中标准品采购,景观亮化中城市管理部门的大项目统一招投标等,这些大客户的采购正趋向于集约,而在这一供应链条中,将形成标的规范、规模庞大、品牌集中、品类标准的新局面。在需求端逐步走向集中的情况下,照明应用板块也体现了较为明显的产业集约化趋势。

产业集约化也将引发照明应用厂商朝着规模化和差异化双轨制发展。规模化发展的企业主要为两类:一类为内销自主渠道型企业,代表为欧普、雷士、三雄、佛照、西顿等,属于照明行业的大众品牌;另一类为外销大量代工型企业,代表为立达信、阳光、得邦、凯耀、生迪、强凌、通士达、龙胜达等,主要客户为跨国照明巨头飞利浦、朗德万斯、松下、通用等和北美家居商超大户家得宝、好事多、罗氏、沃尔玛等贴牌。

差异化发展则主要体现在外销特色市场型企业,代表为红壹佰、泰格、力美、前程等,主攻一些特色外销市场和品牌;优势特色单品型企业,代表为山蒲、晨辉、珈伟、光阳、勇电、诚泰、宜美、赛尔富、华普永明、星光、雅江等,拥有行业的主打拳头产品;专业细分市场型企业,代表为:汤石、三本、太龙、优为、华格、特优仕、茂域、石客、金莱特、康铭盛等,为某些领域的专业品牌;特种照明领域型企业,代表为海洋王、华荣、星宇、恒之源、鸿联、普罗斯等,从事无论是技术上还是渠道上都存在着相当的门槛的特种照明市场;成品工程综合类企业,代表为三思、飞乐、三星、华体、证通、洲明等。

而从2018年来看,在称得上是内外交困的大形势下,通用照明厂商的业绩大多乏善可陈,增收不增利的现象较为普遍,在价格竞争激烈和LED替换已近高峰的形势下,业绩相对良好的主要是从事专业细分市场和特种照明领域的厂商。

总之,在整体市场环境并不算理想的情况下,照明应用厂商虽然承受着成本上升、毛利下滑、增长乏力等诸多压力,但排名前列的企业的营收占全行业比重与日俱增,而与之相对应的则是低端企业的苟延残喘,同时随着LED照明产品步入成熟稳定期,相关标准化体系的完善与生产自动化进程的加快,这种市场洗牌引起的两极分化直至优胜劣汰的持续进行,将继续推进整个行业的集约化整合。

(原标题:大浪淘沙 LED产业格局日趋明朗)

我要评论